Inflace už přes půl roku požírá naše úspory nejvyšším tempem od roku 1993. V lednu dosáhla 17,5 %, ale podle odhadů by měla brzy začít klesat. Je tedy nejvyšší čas využít současné situace a za pár let z dnešní vysoké inflace těžit. Ukážeme vám, jak.

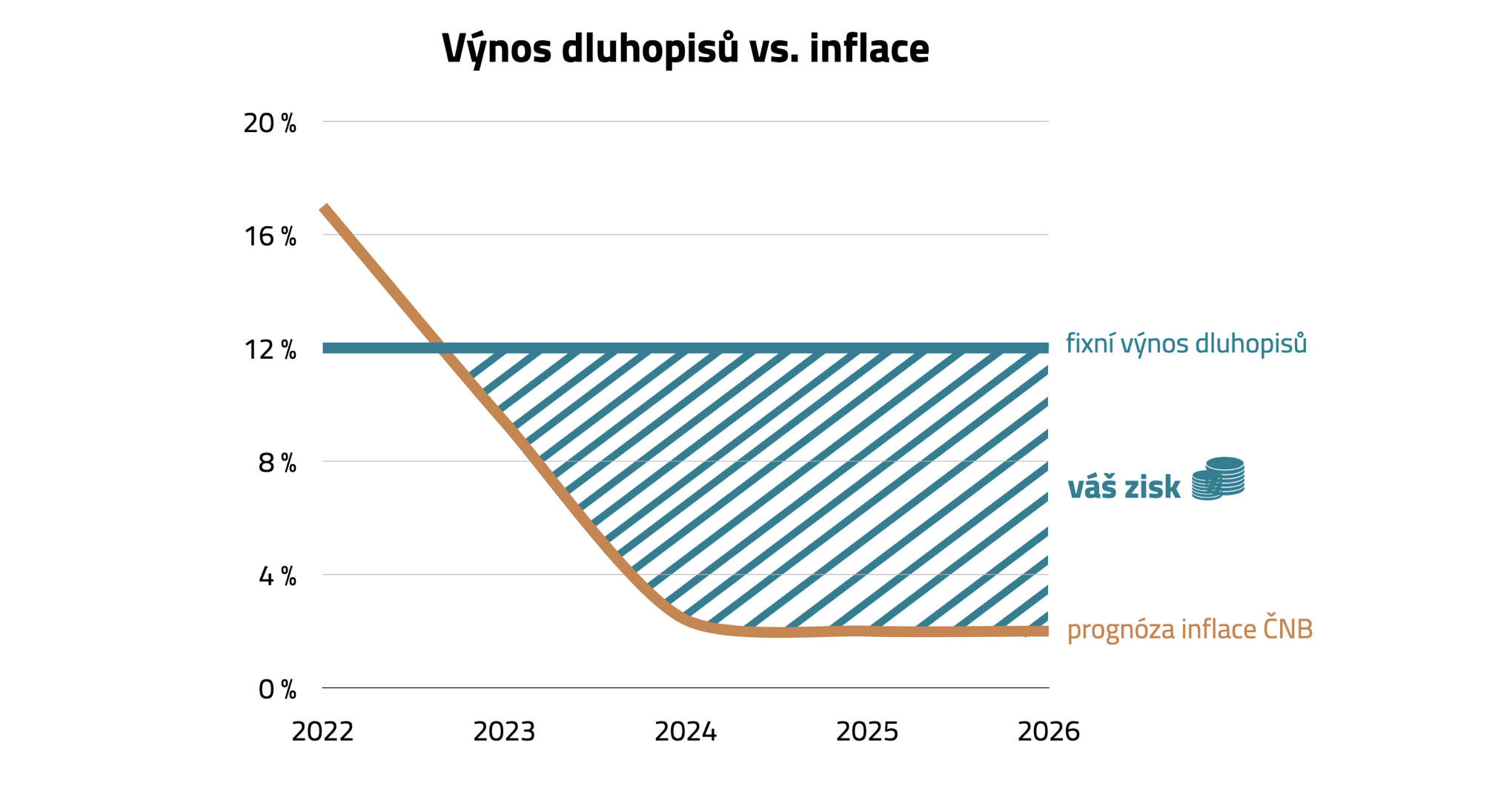

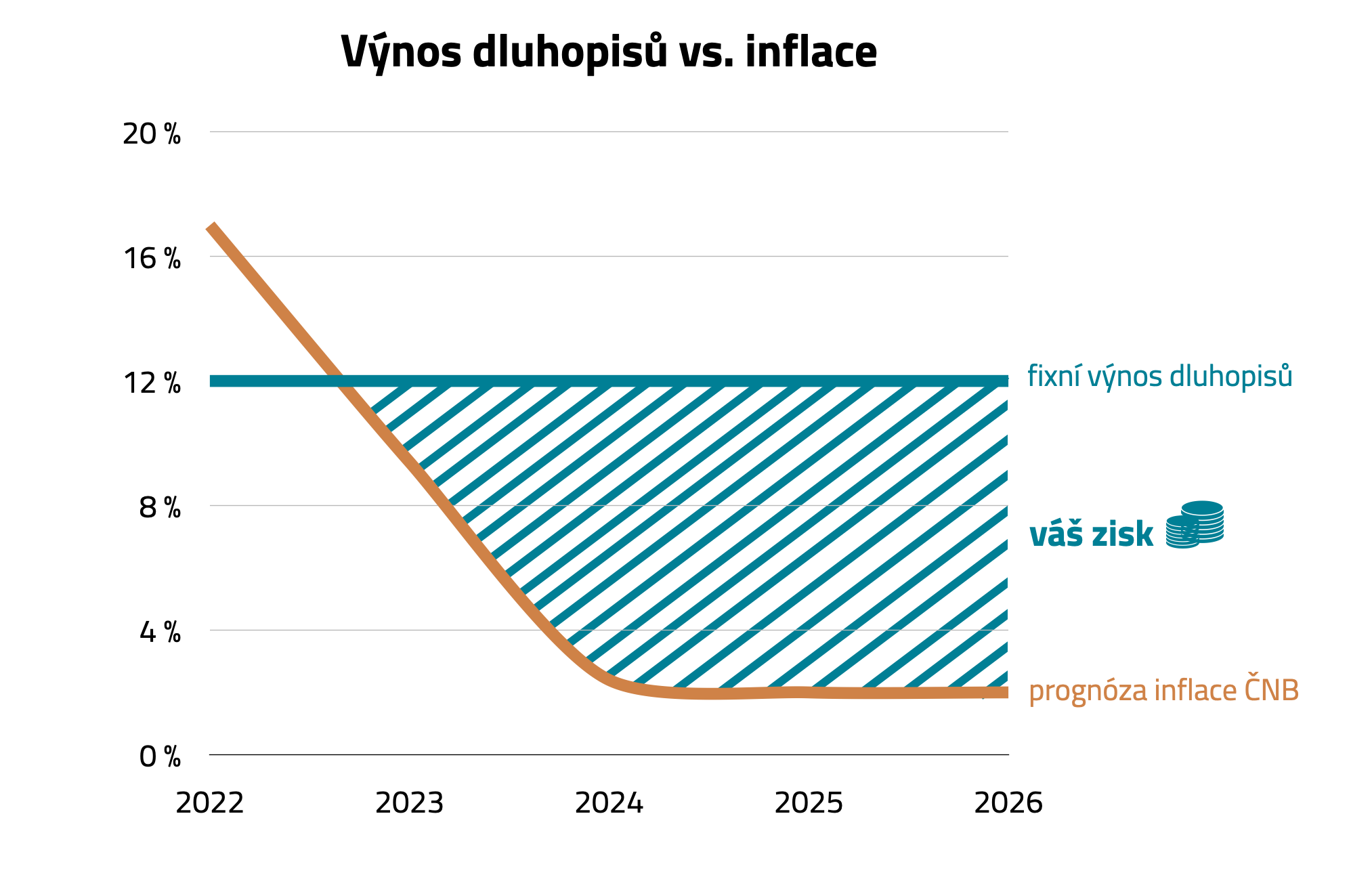

Vtip je v tom, že zatímco výše úroků na spořicích účtech v bankách se v průběhu roku mění, úroky z dluhopisů vám po celou dobu splatnosti chodí stejné.

Úroky, které vám banka nabídne, se totiž odvíjí od základní úrokové sazby, kterou určuje centrální banka, a ta závisí na výši inflace. A až inflace klesne směrem k inflačnímu cíli ČNB (dvě procenta), základní úroková sazba a s ní i úroky na spořicích účtech znovu klesnou pod jedno procento.

Úroky dluhopisů jsou ale fixní. To znamená, že když si dnes otevřete v bance spořicí účet s úrokovou sazbou 5,5 %, za půl roku vám ji banka může snížit na 2 %. Ale když dnes nakoupíte dluhopisy s výnosem 16 %, budete těch 16 % inkasovat i za tři roky.

Klíč je zkrátka v tom vybrat si v době vysoké inflace produkt s fixním výnosem. Třeba korporátní dluhopisy, jejichž výnosy se dnes pohybují mezi deseti a patnácti procenty (v akci až osmnáct procent).

Dnes sice inflaci nepokryjí všechny, ale když je dnes nakoupíte, stejných deset nebo patnáct procent vám budou vynášet i za čtyři roky, až bude inflace zase kolem dvou procent. A buďte si jisti, že tou dobou nic výnosnějšího nenajdete.

Už za půl roku za rok totiž budou emitenti „nových“ korporátních dluhopisů nabízet třeba „jen“ šest sedm procent, jako před dvěma lety, ale vaše dluhopisy – nakoupené dnes – si udrží těch dnešních dvanáct procent.

Je to podobné, jako když jste si v roce 2020 vzali hypotéku se sazbou 1,5 procenta a fixací na deset let. Dnes jste asi vysmátí.

To je samozřejmě jen na vás. K jakému oboru máte nejblíž, jakým záměrům věříte, a kde vás dělají dojem čísla. Zajímavou variantou by ale mohly být třeba dluhopisy provozovatele slavného hračkářství Hamleys, výrobce masových konzerv Alemar Food Group nebo společnosti DKS – invest.

A to proto, že jsou splatné až v roce 2027, takže si jejich vysoké úroky užijete po vůbec nejdelší dobu.

Dluhopisů se splatností alespoň tři roky je ale k dispozici spousta. Například TENA EDM IV, Betonové panely nové generace III, České nanovlákno III nebo třeba Podpora českého průmyslu III.

Hlavní je z tohoto pohledu zkrátka dlouhá splatnost. A až budete za tři roky držet dluhopisy s výnosem dvanáct procent při tříprocentní inflaci, a ostatní budou nakupovat za sedm, vzpomeňte si na tenhle článek.